Coronel Bajo la Lupa: Informe Detecta Déficit Oculto y Sobreestimación de Caja Municipal año 2026.

Diferencia entre cifras municipales y datos de INFO MUNICIPAL supera los $1.706 millones

Análisis técnico-financiero revela importantes inconsistencias en la situación presupuestaria y financiera de la Municipalidad de Coronel (Área municipal, no considera áreas de salud y cementerios), detectando una diferencia superior a los $1.707 millones entre el Saldo Inicial de Caja (SIC) informado por el municipio a la Contraloría General de la República (CGR) y el determinado por INFO MUNICIPAL (IM).

¿Qué es el SIC y por qué es importante?

El Saldo Inicial de Caja (SIC) representa los recursos financieros disponibles con los que un municipio inicia el año presupuestario.

Si este monto se sobreestima, el municipio puede aparentar tener más recursos de los que realmente dispone, afectando:

- El presupuesto municipal,

- Las modificaciones presupuestarias,

- La capacidad real de pago de obligaciones pendientes.

La principal diferencia detectada

Según el informe:

| Concepto | Monto |

| SIC informado por el municipio | $6.446 millones |

| SIC determinado por IM | $4.740 millones |

| Diferencia detectada | $1.706 millones |

Se concluye que el municipio habría sobreestimado su disponibilidad financiera en más de $1.700 millones.

Pasivos omitidos agravan la situación

El informe además detectó pasivos omitidos por más de:

Estas obligaciones no habrían sido registradas oportunamente, generando una imagen financiera más favorable que la real.

Al incorporar estos montos y descontar cuentas por pagar pendientes, el resultado cambia drásticamente:

| DETALLE | MILLONES $ |

| SIC INFO MUNICIPAL | 4,740 |

| PASIVOS OMITIDOS | -4,059 |

| SIC CORREGIDO 2026 | 681 |

| MENOS CUENTAS 221 | -1,699 |

| DEFICIT DE CAJA | -1,018 |

El superávit 2025 se transforma en déficit

Otro de los puntos más relevantes del informe señala que el ejercicio presupuestario 2025, que inicialmente aparecía con superávit de $3.679.426 millones, cambia completamente al incorporar los pasivos omitidos.

Resultado final:

Esto significa que, incluso considerando ingresos y un SIC elevado, los gastos devengados reales superaron los recursos disponibles.

¿Qué concluye el análisis?

- Existió una sobreestimación relevante del SIC declarado.

- Se detectaron obligaciones no registradas oportunamente.

- El presupuesto podría haberse sustentado sobre una base financiera incorrecta.

- El municipio terminó operando con déficit financiero efectivo.

La conclusión más fuerte del documento indica que:

“El municipio de Coronel habría financiado parcialmente su operación sobre una base financiera sobreestimada producto de pasivos no reconocidos oportunamente.”

¿Qué podría ocurrir ahora?

Este tipo de observaciones normalmente obliga a:

• Regularizar contablemente los pasivos,

• Ajustar el presupuesto vigente,

• Corregir el Saldo Inicial de Caja,

• y transparentar la situación financiera real del municipio.

Además, la situación podría generar revisiones adicionales desde organismos fiscalizadores y aumentar la presión sobre la administración municipal respecto del manejo financiero y presupuestario.

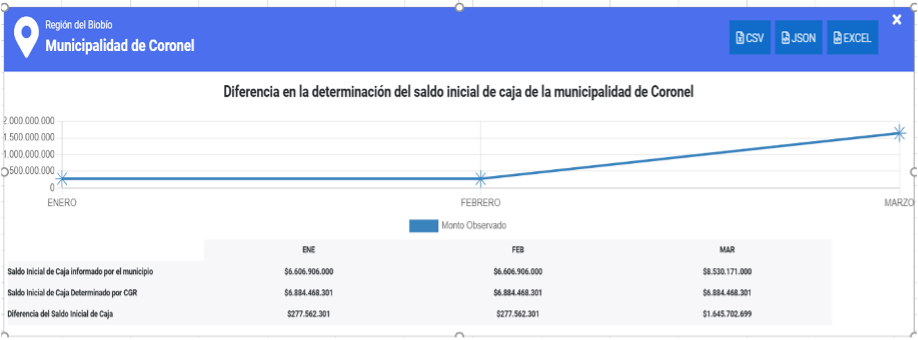

Con fecha 17 de mayo la Contraloría General de la República, publicaba la determinación del saldo inicial de caja de la siguiente forma:

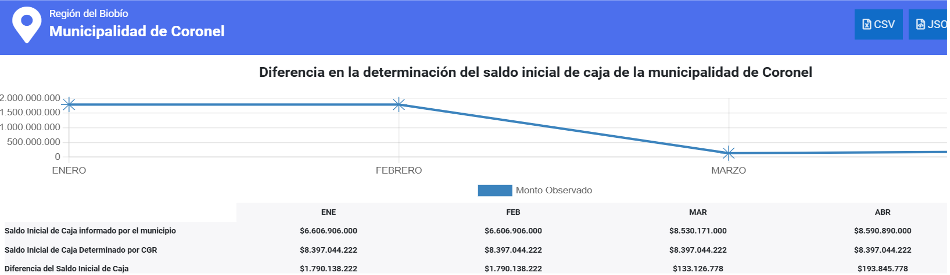

Con fecha 22 de mayo la situación publicada por la CGR es otra:

En la segunda determinación del SIC los valores no coinciden con los de IM y con los montos publicados en el balance de comprobación de saldo al 31 de diciembre del 2025 de la municipalidad.

IM coincidió con los valores publicados al 17 de mayo por la CGR en la determinación del Saldo Inicial de Caja por $6.884 millones. IM está en proceso de consulta a la CGR sobre la nueva determinación del saldo inicial de caja, solicitando antecedentes del cálculo.